CVP分析とは、損益分岐点分析とも呼ばれる、会計上の分析の1つのことを指します。

CVP分析、ひいては損益分岐点分析を行うことで会社の経営層だけでなく営業パーソンにもメリットが。

分析を自分の手で行うことでより数字に強くなることができるはずです。

ぜひ、この記事でCVP分析を自分のものとしてみてください。

CVP分析とは?

前述のように、CVP分析は損益分岐点分析とも呼ばれます。

CVPとは、cost(コスト)、volume(販売量)、profit(利益)の頭文字をとったもの。

字義通りに解釈すればどのくらい売れば利益となりどれくらいしか売れなければ損になるかを分析する手法のことを指すと分かります。

この分析の中では、コストの中身を分解し、利益と販売量を含めた式を作ることで分析を行なっていきます。

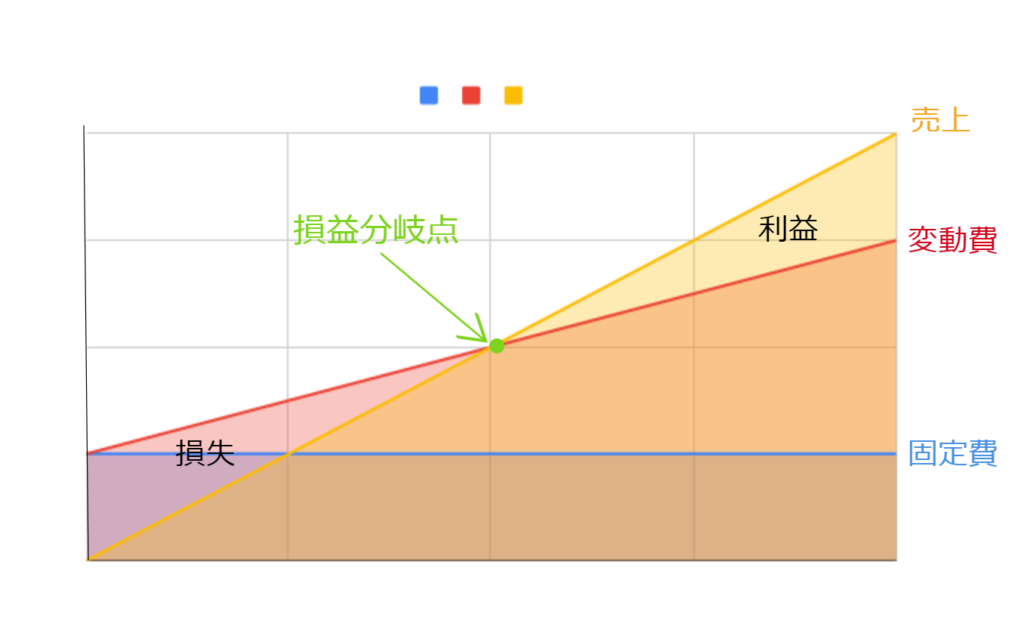

損益分岐点

CVP分析で重要となる概念が損益分岐点です。

損益分岐点とは、利益を得るためにかかったコストと売上がちょうど同じになり、利益がゼロとなる点のこと。

図示すると以下のようになります。

変動費と固定費を足したものがコストとなるので、売上のグラフと変動費とY軸に囲まれたところが損失、その右側の売上と変動費に挟まれた部分が利益となります。

要するに、損益分岐点よりも少しでも売上があれば利益が出て、少なければ損失が出てしまうということです。

CVP分析では、この損益分岐点の値を求めて分析を行ないます。

CVP分析の営業パーソン向けメリット

①自らの会社のコストの構造を知ることができる

CVP分析ではコストを変動費と固定費に分けて考えます。

そして、どれくらいにコストを抑えれば今の売上でも利益が出てくるのかを理解することができます。

自らのコスト管理を意識した営業活動ができるようになるのがポイントです。

②限界利益を知ることができる

限界利益とは、売上から変動費を引いたもの。

利益、もしくは損失が分かるようになります。

限界利益を求め、さらに損益分岐点がどこなのかを理解することで自分やチームがどれほど売り上げれば会社にとってプラスなのかを理解することができます。

数字として自らの会社への貢献度を理解すれば、営業活動がスムーズになるだけではなく、モチベーションがアップするとも考えられます。

CVP分析の方法

では、CVP分析とは具体的にどう行えばいいのか見ていきましょう。

CVP分析を自ら行うことができることで営業活動が効率的になるはずです。

利益の構造と限界利益

まず、理解しなければいけないのは利益の構造です。

売上高ー費用=利益という形で利益が求められます。

費用の中身は固定費と変動費というコストに分けられます。

固定費と変動費の主な内訳は上の図の通りです。

このように費用を分解したならば、

売上高ー(変動費+固定費)=利益

という式が成り立ちます。

CVP分析を行う場合、損益分岐点分析という名前を持つくらいですから、この式に損益分岐点についての情報をプラスしていきます。

損益分岐点とは利益も損益がちょうどなくて、売上とコストのグラフが交わる点ですから、利益=0の式が成り立つときと考えられます。

それを上の売上高ー(固定費+変動費)=利益の式に代入すると、

売上高ー(変動費+固定費)=0

移項を行なって、

固定費=売上高ー変動費

前述のように限界利益とは、売上高から変動費を引いたものなので、

固定費=限界利益

また、限界利益は売上高×限界利益率と求められます。限界利益率とは、売上の中で限界利益が占める割合のことです。1-(変動費÷売上高)の式で求めることができます。

それゆえに、

固定費=売上高×限界利益率

上の式を分かりやすい言葉に変え、式も入れ替えると

損益分岐点売上高=固定費÷限界利益率

となります。

CVP分析をやってみる

これだけでは分かりづらいかもしれませんので、具体的に数値を代入してみようと思います。

ある和菓子屋さんが大福を100円で仕入れ、一個200円で売るために月10万円の場所を借りたとします。

そのとき、固定費=10,0000円、変動費=100円、売上高=200円となります。

この値を損益分岐売上高=固定費÷限界利益率に代入していきましょう。

まず、限界利益率は前述の通り1-(変動費÷売上高)で求めることができます。

ゆえに、

1ー(100÷200)=0.5

さらに、損益分岐売上高=固定費÷限界利益率に代入して、

(損益分岐売上高)=10,0000÷0.5

=20,0000

となり、損益分岐点が求められます。

CVP分析の注意点

CVP分析は、様々なメリットがありますが、分析を行うにあたって注意しなければならない点もあります。ここではその注意点について2つ紹介します。

生産量と販売量

CVP分析は、とても分かりやすい方法ですが固定費や変動費、売上高を一次関数に無理やり直してしまっているという点で現実とは乖離した結果が出てしまうことがあります。

例えば、生産量と販売量が同等であると仮定して計算を行なっていますよね。

実際に、生産量と販売量が全く同じであることは稀です。

このようなことも加味してCVP分析を行わなければなりません。

法人税

法人税など、税金について分析に加えることを忘れてはいませんか?

大きな企業になればなるほど当然、税金は大きな額が課されるようになります。

法人税などは、固定費と変動費の両方の性格を併せ持ちます。

それにも関わらず、税金について考えないで計算してしまうとCVP分析そのものが揺らぐようになってしまいます。

終わりに

損益分岐点について求める、CVP分析について解説を行いました。

一見複雑に見えるかもしれませんが、自分でしっかりと原理を理解すれば導出するのは簡単です。

営業パーソンは自らの成績だけを見て近視眼的になるのではなく、会社全体を見つめてみることが大切です。

急成長の米国メガベンチャーに共通する営業戦略

急成長の米国メガベンチャーに共通する営業戦略を紹介します。どのような営業戦略を実践すれば急成長できるのでしょうか?そのヒントは「データ活用」にあります。営業のマネジメントや営業企画に関わる方は特に参考になる資料です。

資料をダウンロードする投稿者プロフィール

-

Mazrica Business Lab.はクラウドアプリケーションMazricaの開発・提供を展開する株式会社マツリカが運営するオウンドメディアです。営業・マーケティングに関するノウハウを中心に、ビジネスに関するお役立ち情報を発信しています。